微信在超市的條碼掃碼支付如何實現的呢?

采寶2017.01.19 11:39:00來源:杭州合言信息科技有限公司

從目前來看掃碼支付產品,已經并不陌生。但是2016年監管機構下發了太多監管文件,為了回答題主關于“掃碼支付如何實現”的問題,我來說說在新監管條規下,這一類產品的實現邏輯。

【法律法規】

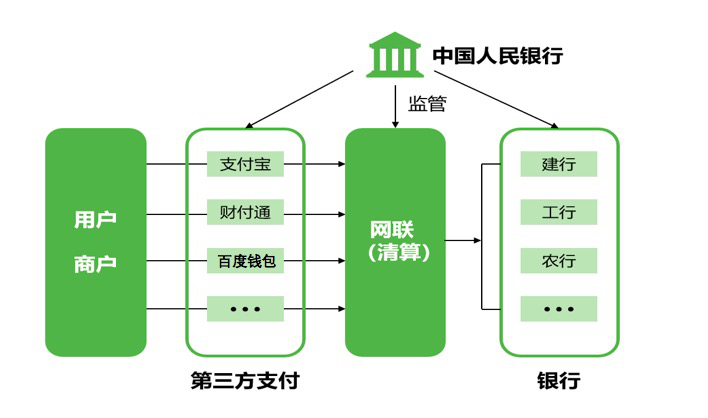

目前市場上具有掃碼支付功能的產品數無勝數,只從微信支付讓廣大掘金者看到若影若現的商機,大大小小的公司都在做掃碼支付的產品。第一梯隊是具備專業能力的第三方支付公司:微信、支付寶、百付寶等等,第二梯隊是所謂的第四方聚合支付平臺,第三梯隊是銀聯與銀行系。從出現掃碼支付至今,我國出臺了以下正式與非正式文件:

1、2014年3月13日,中國人民銀行下發《中國人民銀行支付結算司關于暫停支付寶公司線下條碼(二維碼)支付等業務意見的函》,緊急叫停支付寶的掃碼支付產品。然而并沒有什么卵用,支付寶的掃碼支付在2014與2015年搞得如火如荼。反而是商業銀行被震住了,直到2016年中下旬才有商業銀行公開推出掃碼支付產品。

2、2016年8月份,中國支付清算協會就已經發布了《二維碼支付業務規范》(征求意見稿)。

3、2016年10月份,中國人民銀行辦公廳發布了《網絡支付報文結構及要素技術規范(V1.0)》的通知(銀辦發[2016]222號文)

4、2016年11月份,中國人民銀行下發關于《中國金融移動支付 支付標記技術規范》行業標準的通知(銀發[2016]290號文)

5、2016年11月底,中國人民銀行下發《中國人民銀行關于落實個人銀行賬戶分類管理的通知》(銀發[2016]302號文)

6、2016年12月份,銀聯正式發布“銀聯二維碼支付標準”,包括《中國銀聯二維碼支付安全規范》和《中國銀聯二維碼支付應用規范》兩個規范。

【重要問題】

開發付款碼支付這類產品的系統,需要完成如下必要的改造點:

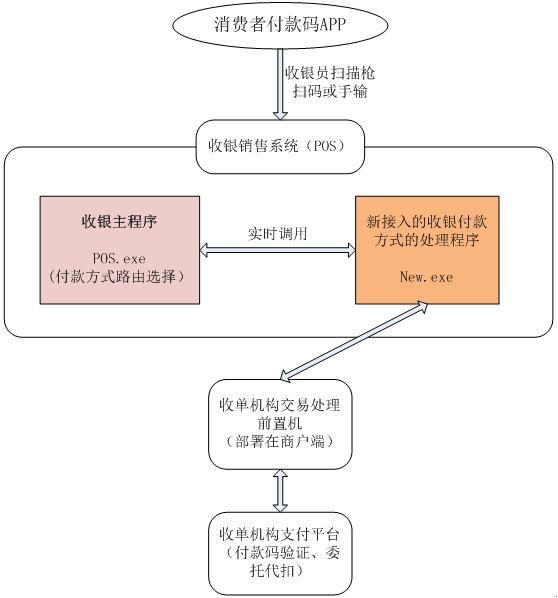

1、商戶門店的系統如何能識別一個收單機構(商業銀行或第三方支付機構)的條形碼或二維碼?

答:商戶門店的收銀系統中的主程序除了用于創建訂單、財務記賬以外,還有一個很重要的功能——付款方式選擇與路由。一個商戶,可能既接了微信也接了支付寶、翼支付、建行龍支付、興業銀行錢e付等等。因此收銀系統的主程序需要支持這些付款方式的選擇,當新增一個收銀方式的時候,收銀系統都得做改造。

2、是否商戶每個門店都得做改造?

答:準確的說,應該是商戶的收銀系統做改造,而不是每個門店。一個商戶可能只有一套或者兩三套收銀系統。以華潤萬家作為例子,Vango、Blt等小業態是一套收銀系統,而大商超是一套收銀系統。這兩套收銀系統一旦改造完成,則全國大大小小的門店都支持了。

3、開發這類產品,系統需要做哪些改造?

答:改造點如下:

在收銀系統中新增一個收銀付款方式的處理程序;

將上述處理程序調用方式提供給收銀主程序,因此收銀主程序的判斷邏輯也得做相應改造;

部署一臺交易處理前置機,用于與收銀付款方式的處理程序對接,并將交易上送到正確的服務器進行處理;

搭建支付平臺,包括付款碼的生成與驗證、交易委托代扣、對賬等等……

商戶收銀系統實現邏輯圖

【實現模式】

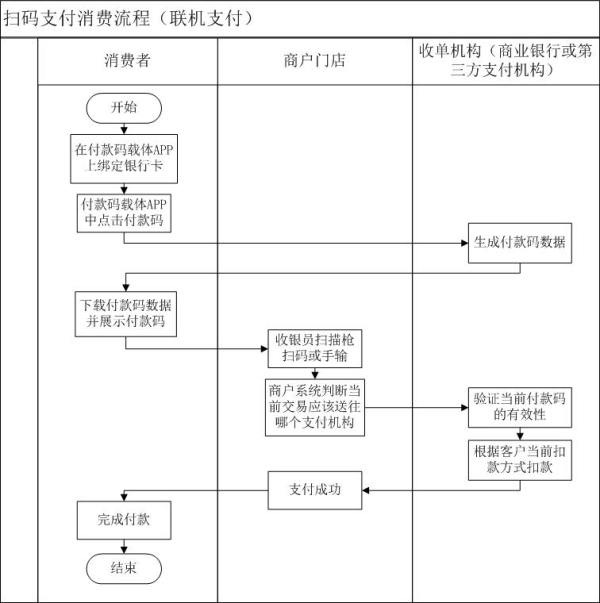

第一階段:聯機掃碼支付。

在掃碼支付產品推出的初始階段,用戶手機中的付款碼是要從支付寶或微信等系統中實時獲取的,也就是用戶手機是需要聯網的。在這一階段的掃碼支付產品有幾個特點:

付款碼由收單機構自己生成、自己驗證,業務風險也全部自己承擔;

付款碼實時生成,對于地下停車場等網絡覆蓋較差的地方,交易無法進行。

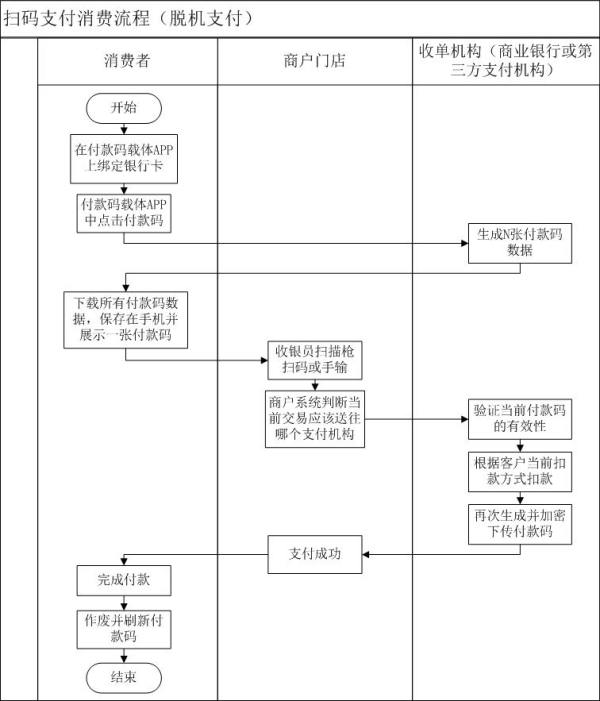

第二階段:脫機掃碼支付

在這一階段的掃碼支付產品有幾個特點:

付款碼由收單機構批量生成,以一定的加密算法保存在手機本地;

滿足消費者在網絡較差環境的支付需求;

支持消費者手動刷新付款碼,不過也存在截屏風險……

第三階段:對接銀聯的掃碼支付

等后續有時間再補充這部分產品的實現邏輯,順便到時候補充一下掃碼支付產品的單邊賬、退貨、重復扣款、調單等處理邏輯……

相關閱讀:移動支付日益普及 安全問題亟待解決

文章來源于網絡